也曾软件范围的领头军如今濒临“死活局”。

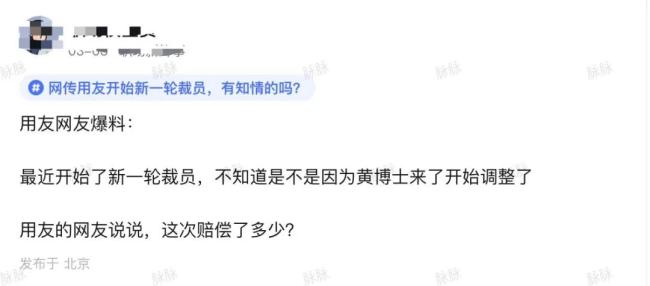

用友集聚此前发布的功绩预报夸耀,2024年公司预测全年净亏蚀17.2亿至19.2亿元,营业收入91亿元至92亿元,较2023年下跌6.1%-7.1%。这不是用友集聚初次出现亏蚀,自2023年运转,公司就一经深陷亏蚀。

针对本人逆境,本年1月3日上任总裁的黄陈宏祭出了狠招,据关联媒体报说念,近期用友又进行了大面积的东说念主员削减,或有约2000东说念主门径下野“大礼包”,何况用友仅保留20%的中枢式样自营,大部分式样转为外包。

这一号称“断臂求生”的举动激勉爱护。纵不雅这几年,用友集聚为“求生”苦思冥想,总裁就换了三任,但似乎越折腾,辛亏越狠,不知这一次大刀阔斧的更正,濒临的是“生局”?照旧“死门”?

裁人、外包,用友“大动刀”

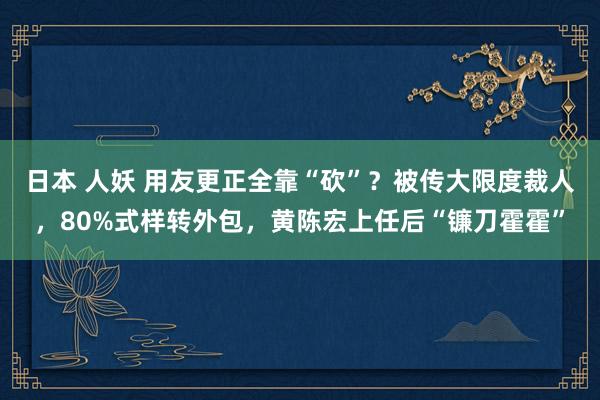

近期,脉脉、小红书等平台关联用户称,用友集聚将无数撤裁研发、请托部门的职工,其中研发部门可能裁掉50%以上,而请托部门要将80%的东说念主转向外包,统统影响东说念主数可能达到2000东说念主。也有音讯称用友预测裁人比例将介于10%至20%之间,触及的职工数目可能高达2125东说念主至4250东说念主。

同期,洽商多家媒体报说念,用友还调养了翌日的政策,筹划用2-3年期间,将80%的式样请托从“自营”转向“伙伴”,仅保留20%的中枢式样自营。这一作为看似是对标海外巨头SAP的如释重担形貌,但实则却是企业本人请托才略的剥离,关联业内东说念主士暗意:“这无疑是一步命悬一线的险棋,赌注和代价齐是很大的。”

关联贵府夸耀,用友在2024年就一经进行了一轮大减员。自2024年起,用友集聚入部下手进行了东说念主员结构的优化调养,至2024年末,职工总和已从原先的24949东说念主缩减至21249东说念主,裁人幅度高达3700东说念主。2024年度,用友在下野抵偿金方面的开销同比激增了1.4亿元。

尽管2024年大限度减员灵验缩减了东说念主力资本,但用友集聚却涓滴未见功绩好转,反而功绩不息恶化。本年1月,用友集聚发布2024年功绩预报,归母净利润预测亏蚀17.2亿元至19.2亿元,同比下滑77.84%至98.52%,创自上市以来最大亏蚀,相等于每天亏掉526万元现款。

其他中枢主义也并不乐不雅。从用友集聚2024年三季报来看,放弃2024年三季度末,用友集聚的毛利率为48.83%,而2022年末毛利率为56.37%,2020年末毛利率61.13%,2017年末毛利率更是高达71.43%。可见用友集聚的盈利才略大幅下滑。

何况,用友的运筹帷幄性现款流净额连续两年为负,2024年三季度单季净流出就达到41.4亿元。

用东说念主“心焦”高管频换黄陈宏下车之始

在功绩抓续不外劲的布景下,用友的管制层变动时常,4年期间3次更换总裁。2021年1月,早已退居幕后的用友集聚首创东说念主、董事长兼CEO王文京,由于对公司的运筹帷幄弘扬活气,从陈强兵手中接过了总裁职务,布告再行出山“以更好地均衡公司短期发展与长久发展”,而那时陈强兵也就担任用友集聚总裁两年期间。3年后的2024年1月,王文京又将公司总裁职务交给了陈强兵。就在陈强兵不息接任总裁1年后,本年1月3日,用友集聚再次公告陈强兵卸任总裁职务,聘用黄陈宏为公司总裁。

不时的高管变动,折射出了王文京的“用东说念主”心焦。不外,似乎越折腾,越灾祸,在这4年中,高管变动并未对用友的发展有多大起色,本年1月上任的黄陈宏亦然压力宏大。

贵府夸耀,黄陈宏曾任SAP世界引申副总裁兼大中华区总裁、戴尔大中华区总裁、施耐德电气旗下好意思国电力调遣公司(APC)大中华区总裁、好意思国泰乐通信(Tellabs)中国区总裁、北电集聚公司中国区运营商总裁等职务,在云计较与贸易东说念主工智能科罚决策范围具备深厚专科学问与丰富履行教养,为企业数智化转型提供有劲技艺复旧。

黄陈宏上任后是否能为用友带来新改变,还需要期间的考据。

政策无理、豪赌失败代价大

不外,纵不雅用友的失利,跟其政策无理不无关系。

用友建造于1988年,以财务软件登程,此后运转向ERP(全称Enterprise Resource Planning,即企业资源缱绻)布局。等于说,不再只作念财务软件,而是作念一整套企业管制软件,包括财务管制、东说念主力资源管制、采购管制、销售管制、供应链管制等。

不外,传统ERP软件渐渐暴表露了一些谬误。一方面,大型企业及集团时常有许多个性化需求,传统ERP软件无法幽闲大型企业的定制化需求;另一方面,系统渐渐僵化,处于闲置景色的功能占比比拟高,而且代价不菲。

在AI时期,传统的ERP软件也运转了云转型之路。2016年,用友3.0政策细腻发布,坚决转型云劳动业务。用友主动削弱软件业务,加速鼓励向云劳动转型政策,结构性增强订阅业务,缓缓鼓励实施请托分签外包(即,部分业务分包出去)。

云劳动形貌下,客户不再需要购买一整套软件,也不需要后续的保养升级等,而是不错按需订阅相应的劳动,功能也愈加活泼。从用友的2024年半年报看,其云劳动业务一经占到营业收入的74.77%,而2019年该业务占营业收入比例仅为23.15%。

不外,转型带来的历害也相等彰着,一方面原有传统业务加速萎缩,导致公司合座总业务盘子莫得增大太多,新业务只是是对冲传统业务的下滑。而拓展新业务使得用友要破耗宏大的资源干与占领市集,举例职工的加多、研发干与的加多、销售用度的激增,也使得组织架构的冗杂,这也极大牵扯了用友的功绩弘扬。长久来看,用友的一系列政策并未让其开脱困局,反而愈加泥足深陷。

而这次黄陈宏上任后的举动,无疑亦然一场豪赌,若失败也濒临着较大代价。领先,若大限度依赖外包是否对客户保养和客户信任存在风险,毕竟用友辘集的齐是政企等大客户,一朝出现信任危急对用友的品牌将是要紧伤害。其次,抓续性的减员对职工的士气是否会形成较大影响,从来大限度裁人大要能缓解一时危急,但对企业长久发展不见得是善事。

尽管功绩欠佳,但用友集聚本年的股价却受到DeepSeek爆火影响出现彰着反弹,从1月的10元陡立一度高潮至3月7日的约20元。放弃3月21日,用友股价追忆至15元隔邻。比起巅峰时期日本 人妖,2020年7月,用友股价一度冲破53元,市值最高冲破1710亿元,而如今,用友市值仅为540亿元,4年多期间缩水约1170亿元。